光伏设备巨头帝尔激光,在行业寒冬中业绩逆势增长。

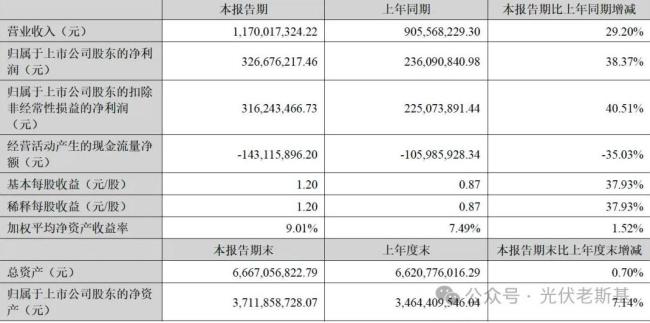

8月11日,帝尔激光发布业绩报告称,1-6月,公司实现营收11.70亿元,同比增长29.20%;归母净利润3.27亿元,较上年同期增长38.37%。

来源:帝尔激光2025年半年度报告

这已是公司自2021年以来持续保持盈利,且净利润增速从个位数逐步提升至双位数,展现出强劲的增长韧性和业绩稳定性。

聚焦业务结构层面,帝尔激光的业务主要集中在光伏电池精密激光加工设备领域,其产品涵盖BC、TOPCon,以及PERC等技术相关设备的研发和制造。

从行业大环境来看,2024年起光伏行业进入下行周期,激烈的市场竞争导致从硅料到组件的全产业链普遍承压。

设备环节亦未能幸免,营收与利润双双下滑成为常态,而帝尔激光却成为少数例外,依然保持稳健发展。

这种韧性对于专注光伏设备的企业而言尤为难得。

不同于大族激光等友商还涉及半导体等领域,能够“多条腿走路”,帝尔激光的业务高度聚焦光伏赛道,抗周期压力的难度本应更大。

那么,是什么原因让帝尔激光能够实现逆势增长?

其实,答案便是研发,而研发也正是帝尔激光生存的核心前提。这种以研发为核心的理念,在具体实践中体现为深度绑定客户的研发模式。

2025SNEC期间,李志刚介绍说,公司曾将研发人员“搬到”客户生产车间,一起攻克碰到的各种问题。

通过将研发体系嵌入客户生产流程,帝尔在满足定制化需求的同时,系统性优化了客户的产能效率,这种合作模式建立在共同的技术信仰基础上。

李志刚感言,与客户的合作,始于对技术的共同追求,成于对技术的执着。

或许正是这份对技术的执着,让帝尔激光凭借“应于需求,始于研发”的信念,持续推出贴合客户痛点的设备,从而在竞争中掌握了市场话语权,高毛利便是这种话语权的直接体现。

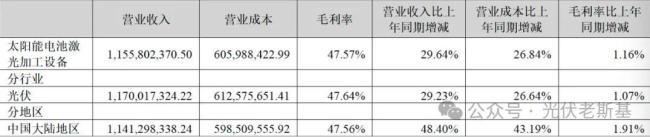

上半年,公司太阳能电池激光加工设备实现营收11.56亿元,更令人欣喜的是,其毛利率上升了1.16%至47.57%,这在当前的行业中实属难能可贵。

来源:帝尔激光2025年半年度报告

截至报告期末,帝尔激光持有15.80亿元的合同负债,表明公司在手订单充足,短期业绩具备保障。

值得注意的是,帝尔激光应收账款增长与研发投入下降形成鲜明对比。

应收账款方面,截至6月末达9.93亿元,占总资产14.89%,同比增加1.37%。在行业下行周期中,客户回款能力承压,需警惕应收账款坏账风险,这对对专注光伏赛道的帝尔激光而言尤为关键。

来源:帝尔激光2025年半年度报告

与此同时,公司的研发投入同比下降13.54%至1.21亿元。作为以技术立命的企业,研发投入的收缩不仅与公司"研发是生存核心"的战略定位相悖,更可能动摇其长期构建的技术护城河。

当前,市场是否已经触底反弹,尚未有定论。

对于帝尔激光而言,更应坚守研发初心,紧盯行业需求,方能在穿越周期的同时探索更广阔的市场。

(责任编辑:zx0600)

2025-08-12

2025-08-12